こんにちは、ウメままです。

ウメまま夫婦は、配当金のみでの生活を目指して、日本の高配当個別株、米国の高配当ETF、米国の高配当個別株等に投資をしています。

米国株については、個別株も持っていますが、日本にはない制度?のスピンオフとやらに2度ほどあいまして、持ち株が、特定口座から一般口座に振り出されるなど、良く解らないイベントに苦しめられたため、今は米国株については、基本的にETFへ投資をするようにしています。

日本株については、リスク分散の観点から、いつも買える高配当個別株は無いか、スクリーニングして探していますが、最近の日本株はかなり上昇してしまった銘柄が多く、買ってもいいかなと思う個別株がなかなか見当たらなくなってきました。

そんな中で、少し買い増しをしている銘柄、久しぶりに買ってみようかと思っている銘柄二つについて今日は解説したいと思います。

その2銘柄は、本田技研工業株式会社とSHOEIです。

本田技研工業株式会社(7267)を買い増し、SHOEI(7839)を検討中

買い増した銘柄_本田技研工業株式会社(7267)

本田技研工業株式会社は、皆さんもご存じの自動車や二輪車を製造販売しているホンダ(HONDA)です。

ウメままは、ホンダ株を今年の1月に一般NISA口座において3,018円で100株購入し、現在も保有しています。

2023年9月8日終値時点のホンダの株価は4,952円ですので、1月から既に64%も上昇しています。

ウメままが、そんなホンダをさらに買い増した理由は、以下の3点です。

本田技研工業株式会社は、まだまだ割安である

現在、日本株が好調である理由を探すと、一つのキーワードが浮かんできます。

それはPBR1倍割れです。

これは、今年の3月に東京証券取引所がPBR1倍割れの企業に対して、改善策を開示し、実行するよう強く要請したことが要因です。

日本の自動車メーカーの株価は現在いずれも上昇中(日野は除く)ですが、各自動車メーカーのPBRは、

ホンダが0.73、トヨタ1.24、スバル1.05、マツダ0.71、日産0.47、三菱1.07という感じです。

PBRで割安さだけを見れば、日産が最も割安なのですが、ウメままが投資する場合、まずは過去に会社ぐるみで不正をしていた事がある会社はNGとしています。

どうしても、社風と言うのは変わりそうで変わりませんので。

自動車メーカーで過去に会社ぐるみでの不正があったのは、日産と三菱と言うことで、日産と三菱は✕となります。

2点目として、EPSと配当が右肩上がりであることを重視しているので、スバルとマツダは✕となります。

そうすると、自ずと自動車メーカーに投資をする場合は、トヨタかホンダしかありえないということになりますが、トヨタは既にPBR1倍を超えており、配当利回りを考えてもホンダに軍配が上がります。

本田技研工業株式会社の業績は好調である

8月9日にホンダは第1四半期の決算を発表したのですが、ホンダの今年の業績は今のところ非常に好調です。

前年同期比で売上収益が20.8%増となっており、特に東南アジアなどでのバイクの売り上げが好調なようです。

ホンダが想定している為替レートも1ドル137円となっているため、為替差益も考えると、今後上方修正も期待出来るかもと思っています。

本田技研工業株式会社は株式分割1株⇒3株を実施する

株式分割で、その会社の価値が上がるわけではありませんが、ホンダは第一四半期決算発表で、9月30日付で株式分割1株⇒3株を行うことを発表しました。

理由は、決算資料には『より投資しやすい環境を整え、投資家層の拡大を図る』と書かれていますが、昨年度の配当金120円を今年は150円に増配したり、さらに今回の株式分割1株⇒3株を考えると、PBR1倍越えをかなり意識していると思われます。

今後も株価の上昇を目指して、色々と策を講じてくれると嬉しいですね。

上記の要因から、今回ウメままはホンダを買い増すことにしました。

買うことを検討している銘柄_SHOEI(7839)

SHOEI(7839)は、知る人ぞ知る財務優良、高収益の会社で、プレミアムヘルメットの製造販売をしているメーカーです。

ウメまま夫婦が、20年ほど前にSHOEI(7839)のみにマンション購入資金を投資をして、リーマンショックをくらい泣く泣く売却した銘柄なのですが、タラればですが、今も保有していれば当時の7倍以上の株価になっています( ;∀;)

このSHOEIの株価が、今年低迷中なのです。

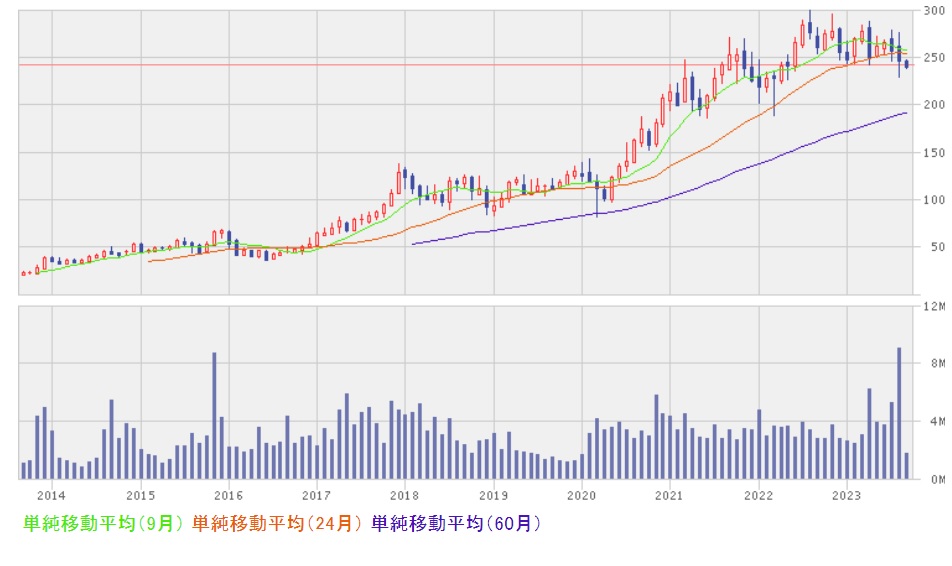

10年チャートはこんな感じで、

SHOEI10年チャート_楽天証券より

1年チャートはこんな感じです。

SHOEI1年チャート_楽天証券より

SHOEIは欲しくても、なかなか買える水準まで下がることが珍しい銘柄です。

そして、その下げている理由が良く解りません”(-“”-)”

中国での売上が占める割合が高いので、中国の経済の減速懸念?

それとも売上高が前年比16%増が、昨年の20%増より低いため?

うーん、、、よくわからないのです。

そして、ウメままは下げている理由がわからないのに下げている高財務、高収益株は買いだと思っています。

このSHOEIですが、ホンダなどと比べるとPBRの面で対照的で面白いのです。

SHOEIのPBRは5.52倍と超割高なんです。

なぜ割高かと言うと、商品の付加価値や、経営陣の経営手腕が評価され、高い株価を維持しているからなんだと思われます。

具体的にどういうことかと言うと、ホンダもSHOEIも同じ時価総額100万円だとした場合、ホンダを解散して株主に現金を戻した場合、100万円÷0.73(PBR)≒137万円を株主で分けることになるんですが、

SHOEIの場合会社を解散して株主分配すると100万円÷5.52(PBR)≒18万円を株主で分けることになるということです。

それでもSHOEIの株価が高いのは、SHOEI商品に付加価値があり、経営陣の経営手腕が高く評価されているということなんだと思われます(ホンダは、、、その逆???)。

いずれ、SHOEIの株価は回復していくと思われますので、少し買っておいて、下がったら買い増す作戦(詳しくは高配当株の賢い買い方_テクニック編 | 配当金生活 (kabudefire.online)を参照)を実施しようかと思案中です。

本田技研株とSHOEI株が今狙い目かも_まとめ

以上

コメント